تیم تولید محتوای بهیدو

طراحی وب سایت، اپلیکیشن موبایل، سئو، دیجیتال مارکتینگتیم تولید محتوای بهیدو

طراحی وب سایت، اپلیکیشن موبایل، سئو، دیجیتال مارکتینگبا « برات اسنادی » آشنا شوید!

تعریف برات اسنادی

برات اسنادی یکی از روشهای رایج پرداخت وجه در تجارت بینالمللی است. این روش در مواقعی که کشور وارد کننده در وضعیت ثبات اقتصادی است و بین طرفین قرارداد اعتماد کافی وجود داشته باشد، کاربرد بیشتری دارد. در واقع برات اسنادی عبارت است از عملیاتی که طی آن یک بانک، وجهی را به نفع فروشنده، از طریق تحویل اسناد به خریدار وصول میکند. مقررات مربوط به این بخش، بر اساس مقررات متحدالشکل بروات وصولیاتاق بازرگانی بین المللی و دستورالعملهای داخلی بانک است. کلی میتوان برات را سندی تجاری دانست که از طرف طلبکار صادر و برای شخص بدهکار ارسال میشود. در صورت تایید آن توسط بدهکار، فرد متعهد میشود وجه برات را در سررسید معین به طلبکار یا شخصی معین پرداخت کند؛ اگر این صدور و قبولی برات توسط طلبکار و بدهکار در دو کشور و به همراه اسناد خرید و فروش کالا صورت گیرد، به آن بروات اسنادی وصولی گفته میشود؛ یعنی برات مورد نظر به همراه اسناد خرید و فروش کالا از طرف فروشنده برای خریدار ارسال میشود تا در صورت قبولی، خریدار وجه آن را در سررسید مشخص به فروشنده بپردازد. اگر خریدار و فروشنده در دو کشور مختلف باشند، این کار به وسیله سیستم بانک عامل و بانک کارگزار انجام میشود.

روابط تجاری خوب و مطمئن با خریدار، ثبات شرایط سیاسی،اقتصادی و حقوقی در کشور خریدار، عدم محدودیت ورود کالا و خروج ارز در کشور خریدار جزو مواردی هستند که فروشنده باید قبل از عقد قرارداد و تنظیم اسناد به صورت برات اسنادی وصولی باید به آنها توجه کند. در این نوع معامله ریسک بیشتری متوجه فروشنده است.

انواع بروات وصولی به شرح زیر است:

برات وصولی ساده

براساس توافق بین طرف ایرانی مبنی بر طلب مشخصی از طرف خارجی، طرف ایرانی نسبت به صدور یک فقره برات ساده اقدام و نسبت به ارائه آن به شعب ارزی بانک جهت اعلام قبولی و وصول در سررسید مشخص ( دیداری / مدت دار) اقدام میکند. بانک پس از اخذ کارمزدهای مربوطه و هزینه پست و هزینه ابطال تمبر برات نسبت به ارسال برات به کارگزار خود در کشور طرف خارجی اقدام میکند. طرف خارجی نیز پس از رویت برات، در صورت قبولی نسبت به امضای آن اقدام میکند. در صورت پرداخت وجه در سررسید مشخص، وجه به حساب طرف ایرانی واریز میشود. اگر پرداخت وجه برات در سررسید صورت نگیرد، برات به طرف ایرانی جهت انجام اقدامات قانونی واخواست میشود.

برات اسنادی

در برات اسنادی فروشنده طبق تفاهم انجام یافته، کالا را برای خریدار ارسال و و اسناد حمل کالا را به نسبت به ارسال کالا با خریدار اقدام میکند. سپس بانک اسناد واصله را به ضمیمه برات کشیده شده از طرف خریدار به همراه دستورات خود به یکی از بانکهای کارگزار در کشور خریدار ارسال میکند. در این مرحله متقاضی باید کارمزده بانک را طبق تعرفه و هزینههای ابطال تمبر برات و پست سفارشی را به شعبه پرداخت کند.

- اگر دستور خریدار، تحویل اسناد حمل در مقابل دریافت وجه اسناد به فروشنده باشد، کارگزار پس از ارائه اسناد و قبولی براتگیر، برای دریافت وجه اسناد اقدام میکند. بعد از آن نیزمبلغ دریافتی را به حساب این بانک واریز خواهد کرد.

- اگر دستور خریدار تحویل اسناد حمل در مقابل قبولی براتگیر با یا بدون تعهد کارگزار باشد، کارگزار پس از قبولی براتگیر، نسبت به ارائه اسناد به خریدار اقدام میکند. سپس در صورت تعهد بانک کارگزار نسبت به دریافت وجه و واریز آن به حساب این بانک اقدام خواهد کرد.

- اگر فقط تعهد براتگیر درخواست شده باشد، در صورت عدم پرداخت وجه برات در سررسید نسبت به واخواست برات اقدام میشود.

طبق مقررات یکسان وصولیها، خریدار مجاز به صدور بارنامه حمل کالا به نام بانکهای کارگزار نیست؛ به این ترتیب باید قبل از ارسال کالا به نام بانک موافقت بانک کارگزار را از طریق شعبه ارزی خود دریافت کند.

بانکها هیچ مسئولیتی در مورد بررسی اسناد ندارند. فقط مسئول کنترل نسخ اسناد ارائه شده یا دستور وصول بر عهده آنهاست. پرداخت وجه به حساب فروشنده صرفاً پس از دریافت وجه از بانک کارگزار صورت میگیرد. در صورت درخواست فروشنده وضعیت بانک کارگزار خارجی قبل از ارائه اسناد بررسی و نتیجه به اطلاع فروشنده میرسد.

روشهای دریافت وجه برات اسنادی

پرداخت دیداری: تحویل اسناد در مقابل پرداخت” D/P ” یا وجه نقد در برابر اسناد” “C.A.D توسط خریدار.

پرداخت زماندار: تحویل اسناد در مقابل قبولی خریدار D/A خریدار.

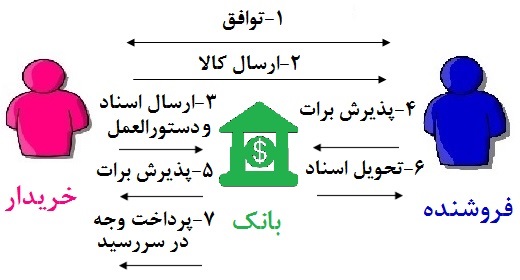

مراحل دریافت وجه برات اسنادی

فروشنده پس از عقد قرارداد و اعلام قبولی خریدار، کالای خود را برای حمل ارسال میکند. سپس اسناد مورد نیاز را به شعبه ارزی بانک صادرات ایران تحویل میدهد.

بانک پس از اطمینان از صحت تعداد اسناد رسیده با درج دستور وصول فروشنده روی شجول، مراتب را به بانک کارگزار اعلام میکند. بعد از آن اسناد حمل را به بانک کارگزار در کشور مقصد با پست سفارشی ارسال میکند.

بانک خریدار مراتب دریافت اسناد را به بانک ایران اعلام وصول کرده و کپی سیاهه موجود روی اسناد را همراه آگهی براتگیر برای خریدار کالا ارسال و قبولی خریدار را به همراه قبولی نویسی یا واریز وجه اسناد از او درخواست میکند.

پس از دریافت وجه اسناد از بانک کارگزار، این بانک وجه اسناد را به حساب مورد درخواست فروشنده/ صادرکننده واریز خواهد کرد.

کارمزدهای برات اسنادی

کارمزد معامله اسناد

هزینه ارسال اسناد به بانک خریدار

وجه تمبربرات

کارمزدهای فوق براساس تعرفه خدمات ارزی این بانک از صادرکننده دریافت میشود.